スーパーマーケット不明ロスを理解する

ロスとは?

これは実際に万引きされた、廃棄や値引きの時に帳簿の処理を忘れたなど様々な理由があります。

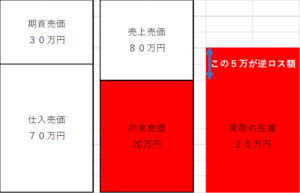

これは足りないパターンですが、逆ロスといわれる実際の在庫の方が帳簿在庫よりも多いパターンもあります。

どういうときにあるかというと

・仕入れ売価より高く販売した。(100円で入れた商品を、付加価値をつけて200円で売った)

この場合帳簿上で値上げしたという処理をしないといけないのですが、これを忘れると逆ロスが発生します。

・300円の商品を100円引きにして売ったが、200円引きとして処理して売った。

この場合帳簿在庫は100円余分に少なくされていますので、誤差として100円発生します。

引当ロス

これは馴染みがない人も多いかと思います。

意味だけ簡単に説明すると、

【これくらいおそらく出るから棚卸の前に在庫から引いておいてあげるね、引く金額は売上に対しての歩合ね。なぁに、棚卸でロスがでなければ逆ロスで出るんだから問題ないよね?】

っていう意味のロスです。

引当ロスの設定は店によってあったりなかったりみたいです。

今の勤め先にはないのですが、私が以前勤めていたイオン系列では引当ロスはありました。一度大きな不明ロスを出すと引当てが翌月に付くのですが、その翌月に棚卸をして逆ロスがでて在庫の帳尻があえば消えるというものです。

なので、イオンで勤めている人には今回は役に立つ内容だと思いますので、最後までご一読ください。

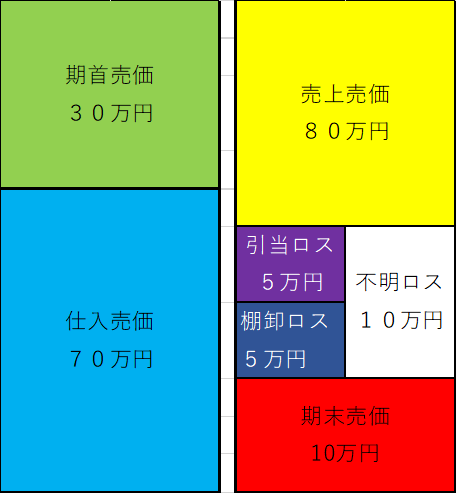

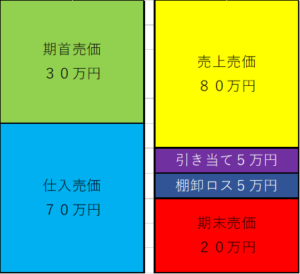

先に図をご覧ください。

売価の図です、右と左の金額は同じになりますので、引当ロス5万円と棚卸ロス5万円(合わせた不明ロス10万円)も含まれます。

ここで早めに引当てロス率を求めます。

このロス率の計算は

引当ロス率=(引当ロス÷売上高)×100%

この引当ロス率は売上と関わってくるので、売上が高ければ高いほどロス額が上がります。

なので、よく先輩方は引当ロスを【呪い】だと言っていましたね(笑

棚卸ロス

次に棚卸ロスの説明です

棚卸ロスは簡単ですね。

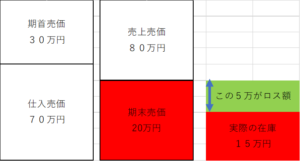

実際に棚卸をして出たロスです。(帳簿上の期末在庫と実際の在庫のズレ)

こりたも計算式は簡単で、、、

棚卸ロス率=(棚卸ロス額÷売上高)×100%

なので、棚卸ロス率を減らすにはロス額を減らすか、売上をめちゃくちゃ上げるかどちらかになります。

二つ合わせて不明ロス

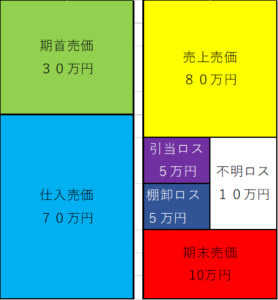

もう一度この図をごらんください

不明ロス額とは

【引当ロス額】+【棚卸ロス額】=【不明ロス額】

不明ロス率はこれまでと同じように売上で割ればいいので、

不明ロス率=(不明ロス額÷売上高)×100%

となります。

結局不明ロス率を減らすにはどうすればいいの?

・仕入れの管理(過剰に在庫をもたない)

・棚卸のカウントを間違えない

・日々帳簿の管理(在庫金額が膨れ上がっていないか、極端に減っていないか)

・値引き処理、値上げ処理を忘れないようにルーティン業務に計画的に組み込む

・売上をめちゃくちゃあげる。

今回紹介した内容は私はのスーパーの計数という本から学びました。

少し堅苦しい感じの本ではありますが、対話形式で進んでいき、わかりやすい本だと思いますので、是非一読していただければと思います。

イオンにおつとめの人たちも人事が数字を教えてくれないなんてよくあるのことなので、この一冊は持っていると業務にも使えますよ👍

倉庫メインの話ですが、棚卸ならこの一冊を読めば小売りの棚卸は理解できると思います。

実地棚卸にも使えるので業務で差をつけたい人は読むべき一冊といえます。