スーパーマーケットの売価還元法

今回は多くのスーパーマーケットで使われている売価還元法について説明します。

Contents

売価還元法を勉強する意味をわかりやすく説明

日々の仕入れや売上なんかは帳簿上にまとめて記載されています。

ですが、実際の現場では、リンゴを100円の10個仕入れて200円で5個販売して、同じ日にミカンの箱を10000円で10ケース入れて小分けにして5ケース使って、100袋販売して・・・

といった具合に一つ一つ原価が違います。これを一つ一つ伝票をチェックして計算するのは難しいというか、合理的じゃありません。

なので、売価を軸に原価の合計を計算しよう ということなのです。

でも最後の 売価を軸に原価の合計を計算しよう ってところがよくわからないんだよ。

だって、原価の合計なんて仕入れ伝票の合計金額足していれば普通わかるんじゃないの?

あとで説明するけど、月間の利益率と月末の在庫利益率は同じになるんだ。

余談ですけど、会社での自分の身は自分で守ってください。

知識がないから不正だということを知りませんでした・・・

なんて通用しません。

それに、店長も課長もマネージャーもいざって時は誰も守ってくれません。

自分の身を守れるのは自分だけ、その時に必要となってくるのは知識だけです。

売価還元法が難しいから勉強しない・・・ではなく、いざって時に自分で自分の身を守れるように、不必要な商品投入を許さないためにこの売価還元法からは決して目を背けないでください。

売価還元法はイオンの昇格試験の鬼門

イオンの昇格試験で最初の難関ともいえます。この売価還元法ですが、教育マネージャーや総務課長でも完全に理解している人は少ないと言えます。

理由は簡単で普段の業務のなかで使う機会は本当にないからです。

なので、紙の上で計算して勉強するしかありません。

売価還元法計算式

ここからが本題になるのですがまず第一に覚えておいて欲しい式を書いておきます。

月間売上原価率=月末在庫原価率

月間の売上の原価率と月末の在庫原価率は同じになります。

月間の売上原価率が70%なら月末の在庫原価率は70%と同じになるということです。

これは売価還元方では絶対なので、丸暗記してください。

月間荒利益率=月末在庫値入率

月間の荒利率と月末在庫値入率は同じになります。

原価率が同じなので、当然荒利も値入率も同じになります。

これが後々重要になりますので、こちらも丸暗記してください。

原価不変の法則

原価だけは何が起きてもかわらないということです。

ロスが発生しようが、売価変更が発生しようが何が起きようが、原価だけはかわりません。

代わるのは売価は利益だけです。

こちらも丸暗記してください。

売価還元法の図をかけるようにしよう

| 月首在庫 | 月間仕入在庫 | 売価変更 | 月間売上 | 引当ロス | 棚卸ロス | 月末在庫 | |

| 売価 | |||||||

| 原価 |

この図を1分以内にかけるようにしてください。

なので、まずこの図をかけることと数字を埋めることができるようになるのが最低限必要な知識となります。

そうだね、でもさっきの暗記とこの図をかければ大体の数字は埋まっていくよ。

実際に数字を埋めていってみよう

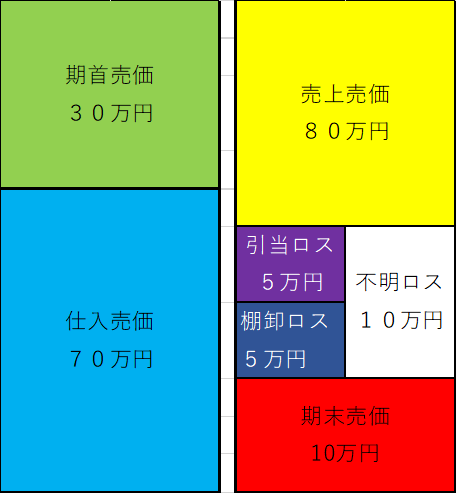

例えば、いくつか数字が分かっているとしましょう。緑で書いた数字があらかじめ分かっている数字とします。

| 月首在庫 | 月間仕入在庫 | 売価変更 | 月間売上 | 引当ロス | 棚卸ロス | 月末在庫 | |

| 売価 | |||||||

| 原価 | 100 | 200 | 300 |

chat face=”青果のサダメ.jpg” name=”” align=”right” border=”gray” bg=”green” style=””]この場合の月間の仕入れ在庫はわかるかな?[/chat]

100(月首原価在庫)+?(月間仕入原価在庫)=200(月間売上原価在庫)+300(月末原価在庫)

となるため 400(月間仕入原価在庫) ということになります。

| 月首在庫 | 月間仕入在庫 | 売価変更 | 月間売上 | 引当ロス | 棚卸ロス | 月末在庫 | |

| 売価 | |||||||

| 原価 | 100 | 400 | 200 | 300 |

| 月首在庫 | 月間仕入在庫 | 売価変更 | 月間売上 | 引当ロス | 棚卸ロス | 月末在庫 | |

| 売価 | 600 | ||||||

| 原価 | 100 | 400 | 200 | 300 |

600(売上)ー200(原価)=400(利益)

400(利益)÷600(売上)×100=66.7%(利益率)

利益率が66.7%なら原価率は33.3%ということになるので、

300の原価率33.3%ということは

300/❓=33.3%

❓=900(900.9ですが簡単にするために900とします)

| 月首在庫 | 月間仕入在庫 | 売価変更 | 月間売上 | 引当ロス | 棚卸ロス | 月末在庫 | |

| 売価 | 600 | 900 | |||||

| 原価 | 100 | 400 | 200 | 300 |

何故か多くの小売業は先に売価の按分から教えるのですが、実務経験が充分にある、簿記の基礎知識があるという人ならまだしも、商業数字をはじめて習う子で売価還元を勉強しようという人は丸暗記として

月間荒利益率=月末値入率

月間売上原価率=月末在庫原価率

原価不変の法則(原価はなにがあっても変わらない)

の三つを丸暗記してください。

月間荒利益率=月末値入率

月間売上原価率=月末在庫原価率

原価不変の法則(原価はなにがあっても変わらない)

売価の按分

| 月首在庫 | 月間仕入在庫 | 売価変更 | 月間売上 | 引当ロス | 棚卸ロス | 月末在庫 | |

| 売価 | 800 | 700 | |||||

| 原価 | 100 | 400 | 200 | 300 |

殺気と同じ数字になるかどうか検算もかねて計算してみようか

まず、注目して欲しいのは売価の合計額

800(月首売価在庫)+700(月間仕入売価在庫)=1500(売価在庫合計)

この1500円という売価在庫合計と原価の流れが分かっていれば

月間売上売価と月末在庫売価がわかるんだ。じゃあ、実際に計算してみよう。

| 月首在庫 | 月間仕入在庫 | 売価変更 | 月間売上 | 引当ロス | 棚卸ロス | 月末在庫 | |

| 売価 | 800 | 700 | |||||

| 原価 | 100 | 400 | 200 | 300 |

月間売上原価【200/(200+300)】:月末在庫原価【300/(200+300)】=2/5:3/5=2:3

1500×(2/5)=600 月間売上売価

1500×(3/5) = 900 月末在庫売価

| 月首在庫 | 月間仕入在庫 | 売価変更 | 月間売上 | 引当ロス | 棚卸ロス | 月末在庫 | |

| 売価 | 800 | 700 | 600 | 900 | |||

| 原価 | 100 | 400 | 200 | 300 |

1500×(200/(200+300))=600【売上売価】

1500×(300/(200+300))=900【月末在庫売価】

月首在庫売価と月間仕入在庫売価を足して原価の比率を掛け算すれば按分完成

① 月首在庫売価と月間仕入在庫売価を足す

② 売上原価と月末在庫原価の比率を出す

➂ ①に②を掛け算すれば売上売価と月末在庫売価がわかる

④比率出すのが面倒なら最初の計算式をそのままはめ込んでいい。

この計算方式だけは覚えておいてくださいね。

売価変更、引当ロス、棚卸ロスはどうすればいい?

ここの図で重要なのは売価変更が発生すれば月間売上と月末在庫が変更されます。

引当ロスと棚卸ロスが発生すれば月末在庫が変更となります。

| 月首在庫 | 月間仕入在庫 | 売価変更 | 月間売上 | 引当ロス | 棚卸ロス | 月末在庫 | |

| 売価 | 800 | 700 | 100 | 500 | 65 | 35 | 800 |

| 原価 | 100 | 400 | 192 | 308 |

売価変更や引当ロス、棚卸ロスが発生したら売上と月末在庫がかわりますので、当然原価も変わります。先ほどの按分を原価バージョンですると

800(月首在庫売価)+700(月間仕入売価)=1500(合計売価)

1500(合計原価)× 500(月間売上売価)/500(月間売上売価)+800(月末在庫売価)=192(月間売上原価)

1500(合計原価)× 800(月末在庫売価)/500(月間売上売価)+800(月末在庫売価)=308(月間売上原価)

売価変更が入ると売上が変わる

引当ロス、棚卸ロスが入ると月末在庫が変わる

売価の数字が変わったら原価の数字も変わる(ここ重要)

ちなみにですが、どっちかの月末の原価か売上原価が分かっていれば按分の面倒な計算しなくても、荒利率か原価率を出せば同じ答えが出せます。

売価還元法まとめ

月間荒利益率=月末値入率

月間売上原価率=月末在庫原価率

原価不変の法則(原価はなにがあっても変わらない)

① 月首在庫売価と月間仕入在庫売価を足す

② 売上原価と月末在庫原価の比率を出す

➂ ①に②を掛け算すれば売上売価と月末在庫売価がわかる

④比率出すのが面倒なら最初の計算式をそのままはめ込んでいい。

売価変更が入ると売上が変わる

引当ロス、棚卸ロスが入ると月末在庫が変わる

売価の数字が変わったら原価の数字も変わる(ここ重要)